|

売上高

|

営業利益

|

経常利益

|

純利益

|

1株益(円)

|

1株配(円)

|

|

|---|---|---|---|---|---|---|

| 連21.5 | 7,643 | 701 | 803 | 544 | 56.3 | 27 |

| 連22.5 | 7,947 | 775 | 808 | 532 | 55.6 | 33記 |

| 連23.5 | 8,923 | 908 | 967 | 682 | 70.7 | 35 |

| 連24.5予 | 9,420 | 950 | 1,000 | 720 | 74.4 | 38 |

株価 1300 2024 7 18 現在

3年前から増収 ○

来季増益予想 ○

時価総額 114億 ○

自己資本 86.2% ○

有利子負債 0億に対して現金同等物 41億 ○

営業キャッシュ 3億 ○

大株主構成の中に創業者、社長の名前はあり ○

四季報のコメントはポジティブ 連続増配 攻め ○

配当 3.61% ○

チャートの形は ○

PER 14.5 高い 四季報から

PER 高値平均 15.0 安値平均 11.9 ○

PBR 1.02 ○

ネットキャッシュ比率 0.77 高い

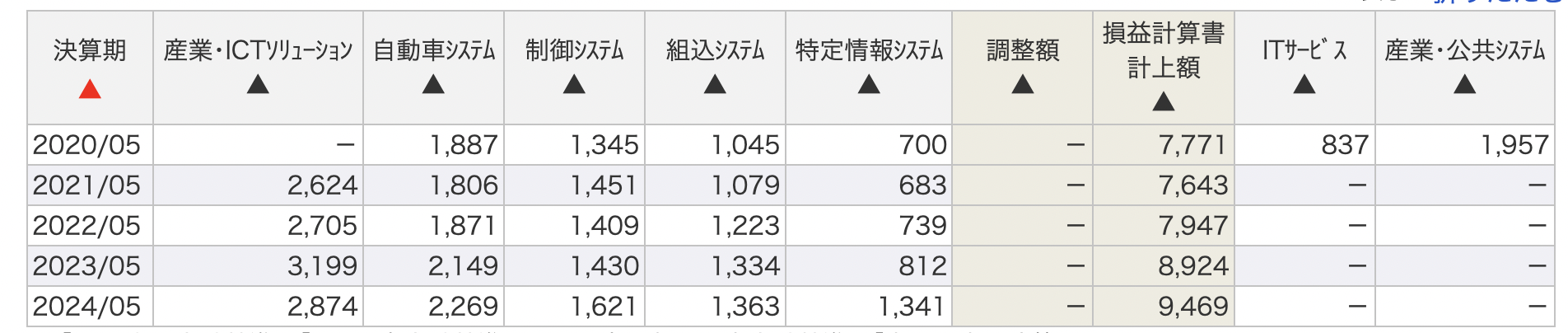

25年5月期は組み込みが建機向け堅調もストレージ関連が主要顧客の開発予算減で停滞。

自動車も競争激化続く。だが危機管理と航空宇宙がともに大型案件通年寄与。

制御はJR更新案件担当範囲拡大。産業・ICTはシステム構築堅調維持。

運転支援システムは基本ソフトの車種展開時に開発一括受注の獲得注力。

駅務機器開発は自動券売機更新案件狙う。

PERが高値圏に近づいているので、様子は見たいところで下がってきたら

購入したいところ。

7月9日の決算を受けて上に上がってるので、窓埋めの1200付近は

良いのかもと、地合いが悪くなって1100付近まで落ちるとかなり熱いかも

同業比較でも、もう少し伸びていっても良さそう

日本プロセス

時価総額 114億 PER 14.5

3993 PKSHA Technology

時価総額 1158億 PER 56.1

4746 東計電算

時価総額 853億 PER 18.3

特定情報システムが伸びてますが今後も伸びていくのかは疑問?

当連結会計年度より「産業・ICTソリューション」 に含まれていた

航空宇宙関連を「特定情報システム」へ移管しております。

とのことなので、今後も特定情報システムは、この推移でいくのかもしれません。

昨年産業・ICTソリューション部門31億今年28億差額は3億

特定情報システムは、昨年8億から今年13億その差5億

昨年から2億ほど売り上げが伸びてる計算

その2億が来年からも乗るとすると、来年度の売り上げ100億に対して2億

それほどインパクトはなさそうですね。

それでPERも高めなので、もう少し調べてみたいところです。

でも、底堅く株価は伸びてくれそうなんですが、悩みますね