|

売上高

|

営業利益

|

経常利益

|

純利益

|

1株益(円)

|

1株配(円)

|

|

|---|---|---|---|---|---|---|

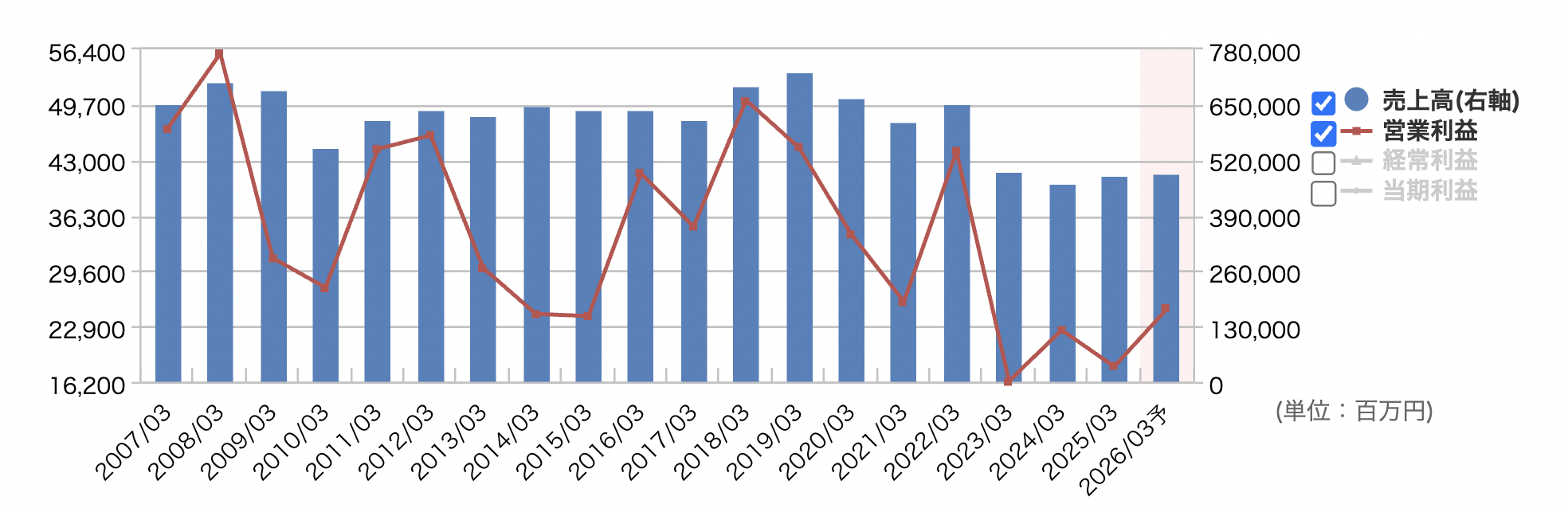

| 連22.3 | 655,265 | 44,038 | 41,549 | 24,500 | 249.3 | 95 |

| 連23.3 | 494,738 | 16,290 | -8,689 | -7,006 | -72.3 | 95 |

| 連24.3 | 468,237 | 22,456 | 36,333 | 28,981 | 298.6 | 105 |

| 連25.3予 | 490,000 | 16,000 | 20,000 | -17,500 | -180.2 | 110 |

| 連26.3予 | 510,000 | 19,000 | 29,000 | 23,000 | 236.9 | 110〜115 |

株価 2221 2025 5 23

3年前から減収

来季増益予想 減益

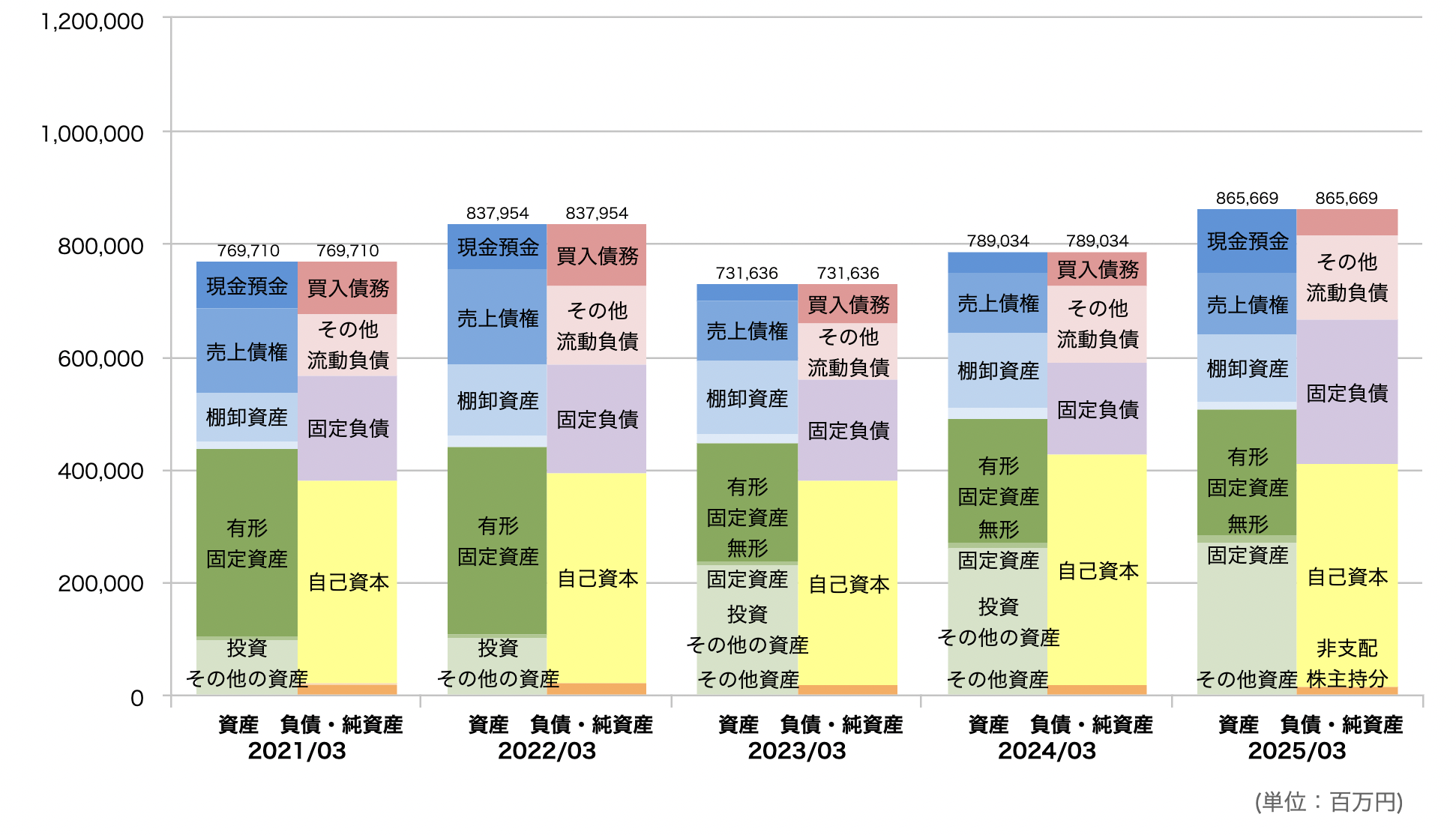

時価総額 2381億円

自己資本 48.8%

有利子負債 2627億に対して現金同等物 358億

営業キャッシュ 529億円

大株主構成の中に創業者、社長などの名前はなし

四季報のコメントはポジティブ 底打ち 構造改革 △

配当 4.91%

優待 なし

チャートの形は ×

PER 9.5来季予想 四季報から

PER 高値平均 9.6 安値平均 7.1

PBR 0.56

ROE ー

PSR 0.4

PEGレシオ ー3.0

【底打ち】樹脂・化成品は中国勢の過剰供給が逆風で想定未満。営業益下振れ。

構造改革関連特損。26年3月期は主力の樹脂・化成品が食品包装向け軸に伸びる。

利益底打ち。持分利益は関連会社解散影響が一服。

【構造改革】国内のアンモニア生産は2年強前倒しして28年3月に停止。

タイのナイロンポリマー生産縮小など海外もテコ入れへ。ポリイミド等の高付加価値品に注力。

配当高く優待なし

過去PERみて割高圏

PSR低い、自己資本低い、現金より負債が多い

株価は調整中、配当も高いので下げ止まりはあるはずもう少し様子見

売上と利益が厳しい状態、底打ちとは言ってるが

自己資本も微増

配当は高い所をキープ

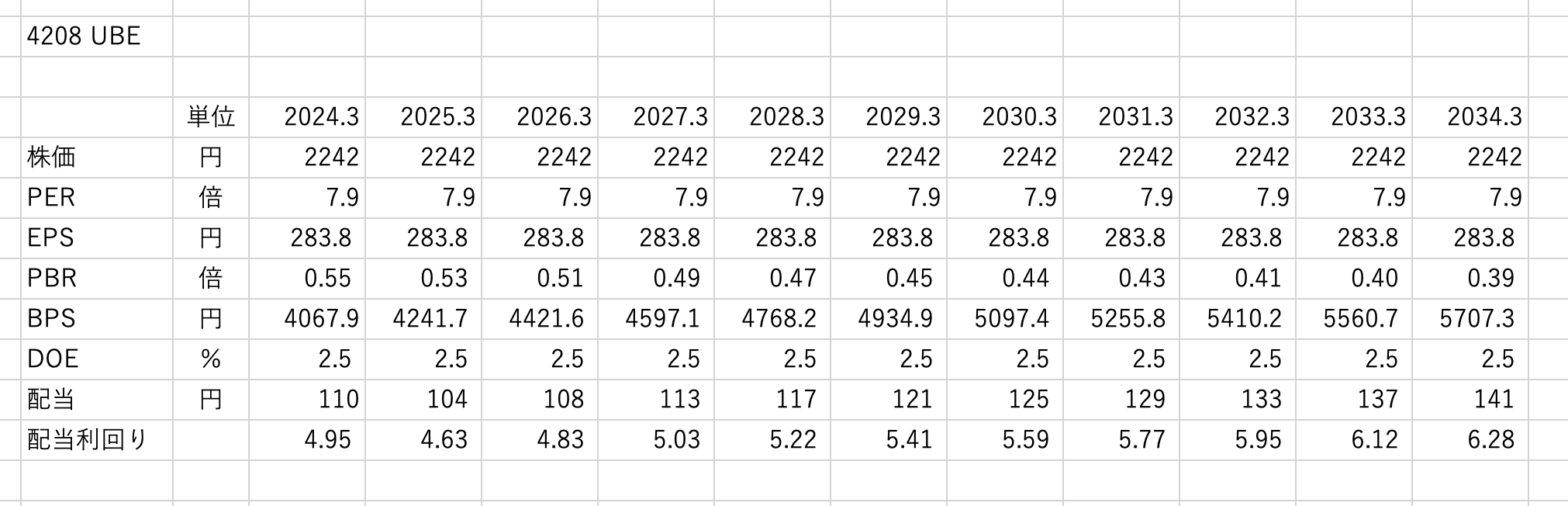

2022年度を初年度とする中期経営計画「UBE Vision 2030 Transformation~1st Stage~」

におい て、DOE(株主資本配当率)を2.5%以上、配当と自己株式取得を合わせた

連結総還元性向は、3か 年平均で30%以上としています。当期は中間配当1株当たり

55円を実施し、期末配当は1株当たり 55円を予定しています。

2030年までDOE2.5%を続けてくれれば、成長なしでも配当が5.5まで上がってくるので

これが本当なら今の位置は安いかもです。

ちなみに、ネットキャッシュ比率は0.26と少し低くなってるのでそこが懸念点です。