|

売上高

|

営業利益

|

経常利益

|

純利益

|

1株益(円)

|

1株配(円)

|

|

|---|---|---|---|---|---|---|

| 連23.3* | 11,578 | 1,222 | 1,238 | 772 | 43.0 | 17.5 |

| 連24.3* | 13,732 | 1,729 | 1,743 | 1,233 | 68.7 | 35 |

| 連25.3 | 13,730 | 1,433 | 1,463 | 1,023 | 57.0 | 36 |

| 連26.3予 | 14,500 | 1,860 | 1,880 | 1,250 | 69.6 | 38 |

| 連27.3予 | 15,000 | 1,950 | 1,970 | 1,320 | 73.5 | 38〜40 |

コンサルからシステム導入、保守管理まで行う独立系SI。金融系に強み。富士通が主顧客

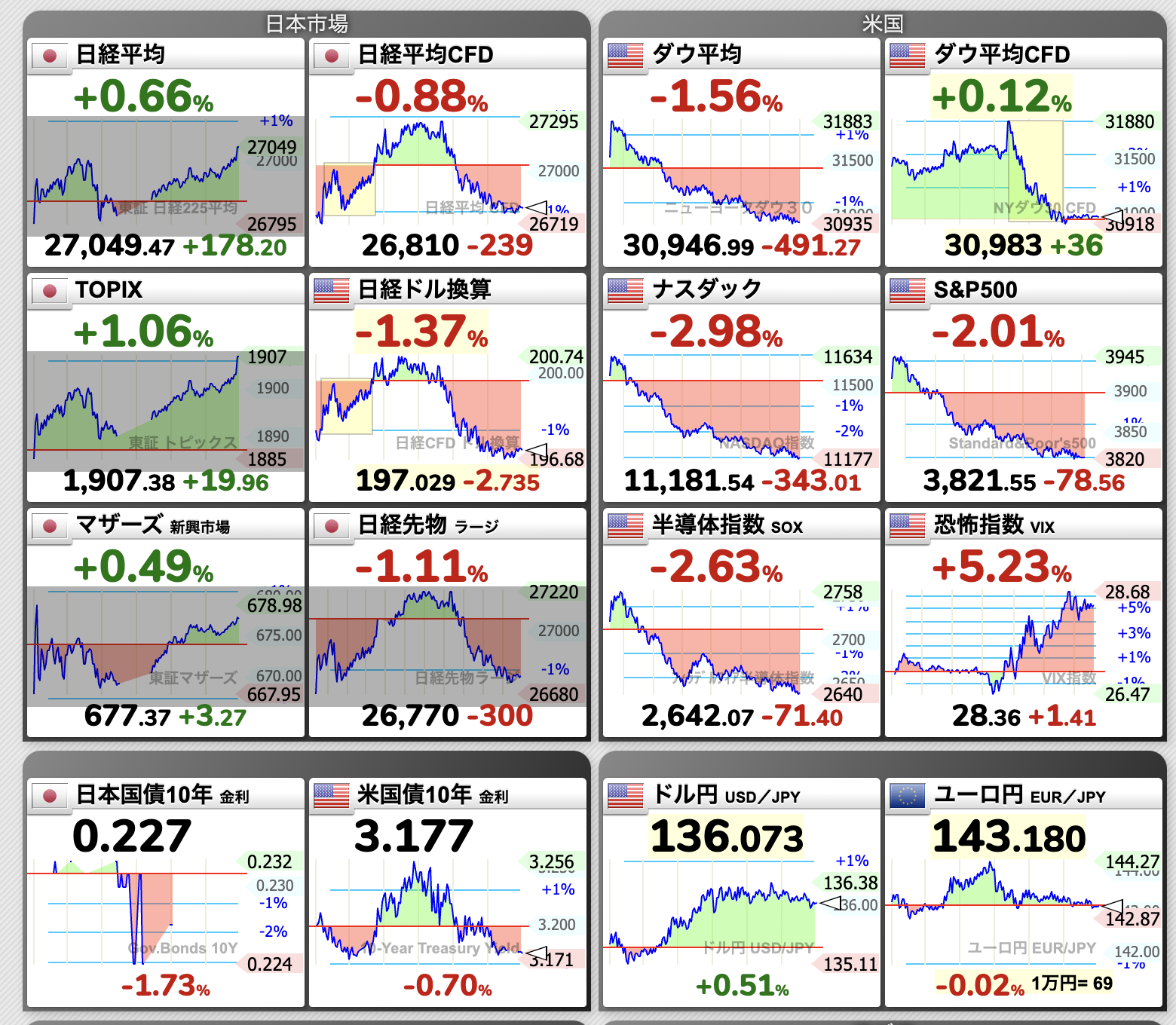

株価 967 2025 11 13

3年前から増収

来季増益予想 増益

時価総額 169億円

自己資本 70.7%

有利子負債 1億に対して現金同等物 36億

営業キャッシュ 8億円

大株主構成の中に創業者、社長などの名前はあり

四季報のコメントはポジティブ 上向く 上場維持 ○

配当 4.04%

優待 あり QUOカード

チャートの形は △

PER 13.5 四季報から

PER 高値平均 14.0 安値平均 9.3

PBR 2.92

ROE 16.7

PSR 1.2

PEGレシオ 21.3

【上向く】大型案件縮小などセールスフォースの落ち込み厳しい。システム

開発は産業・流通で後退。だが銀行や医療向けで好調が続く。前期に発生し

た大型不採算案件も収束。人件費増あっても営業益上向く。

【上場維持】プライム市場の上場基準に流通株式時価総額で未達(3月末)。

優待開始など還元施策充実進める。クラウドやパッケージベースSIでDXビジネスを推進。

配当高い、優待あり

過去PER見て割高

PSR高い、自己資本高い、負債より現金多い

財務安心、配当も高く優待もQUOカードで魅力的。

PERで見てすでに高い位置なので下がってきたら欲しい