|

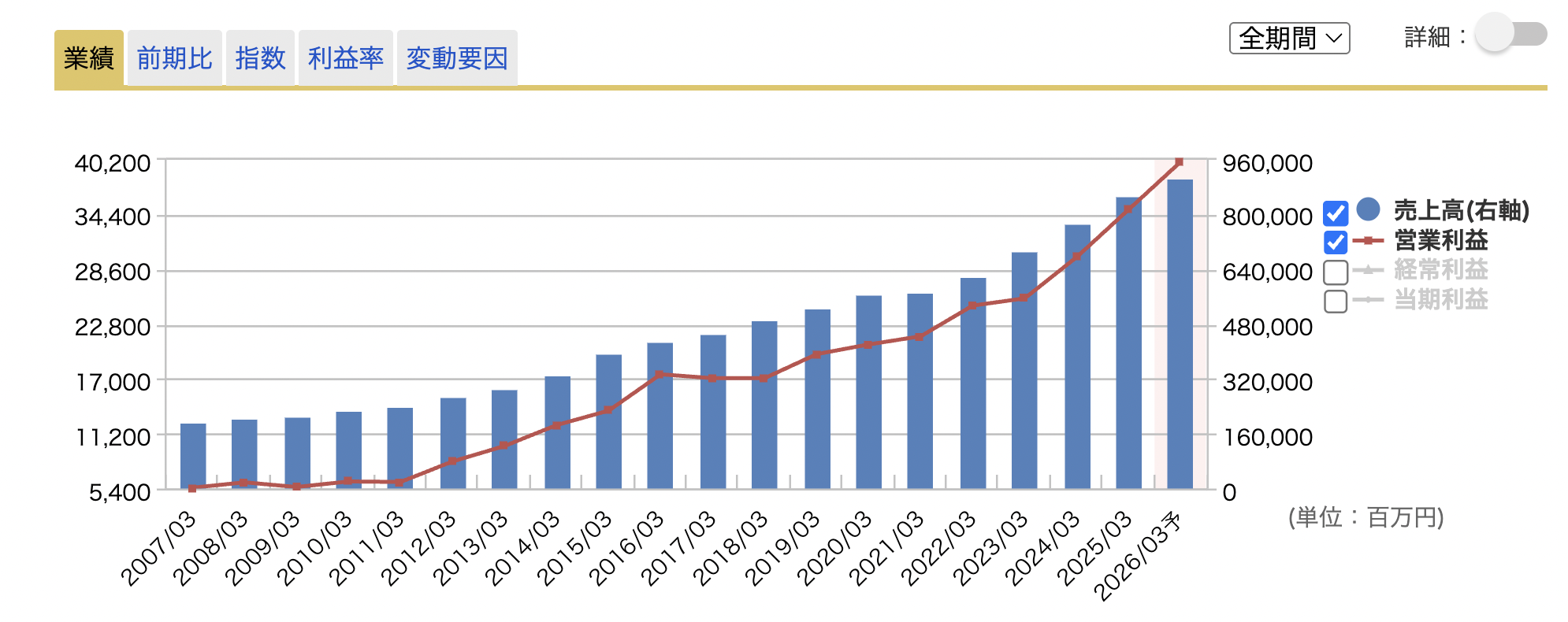

売上高

|

営業利益

|

経常利益

|

純利益

|

1株益(円)

|

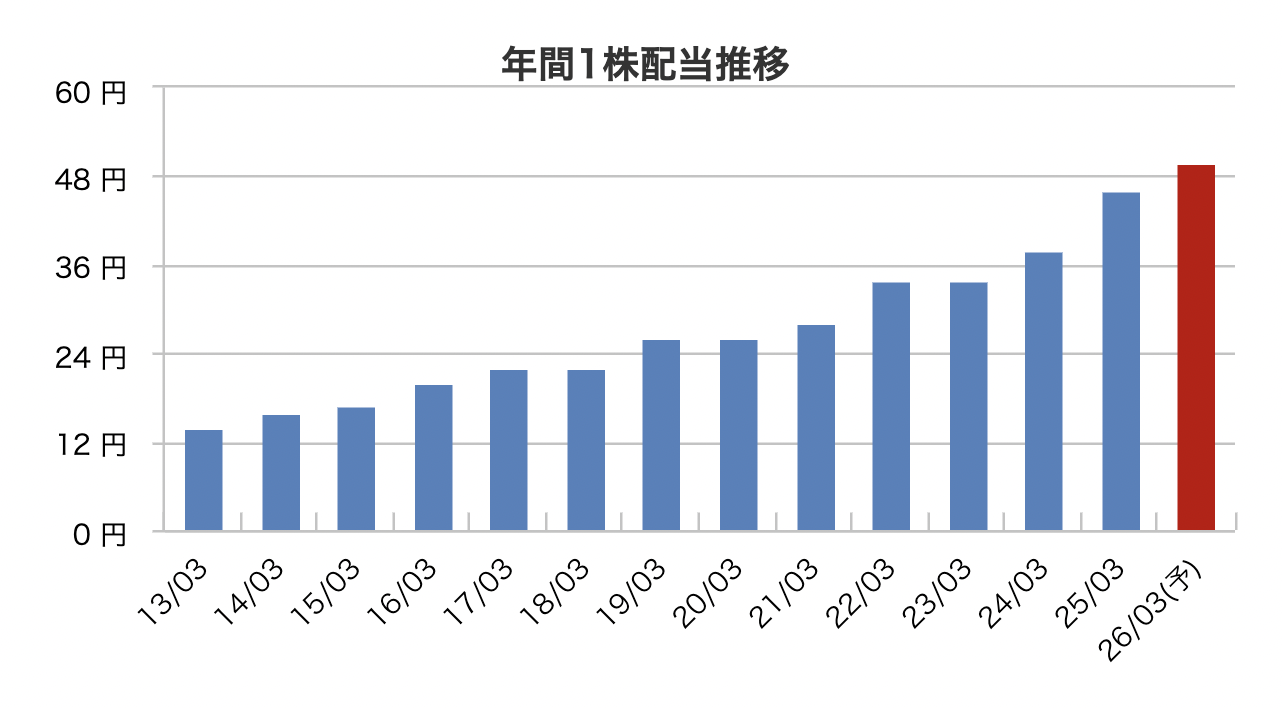

1株配(円)

|

|

|---|---|---|---|---|---|---|

| 連22.3 | 623,139 | 24,771 | 26,103 | 15,233 | 104.1 | 34 |

| 連23.3 | 696,288 | 25,535 | 26,151 | 15,341 | 102.9 | 34 |

| 連24.3 | 778,370 | 29,906 | 30,503 | 15,944 | 106.3 | 38 |

| 連25.3予 | 860,000 | 35,800 | 35,000 | 19,300 | 113.2 | 46 |

| 連26.3予 | 920,000 | 40,000 | 39,000 | 20,200 | 118.4 | 51〜52 |

株価 1760 5 22

3年前から増収

来季増益予想 増益

時価総額 2501億円

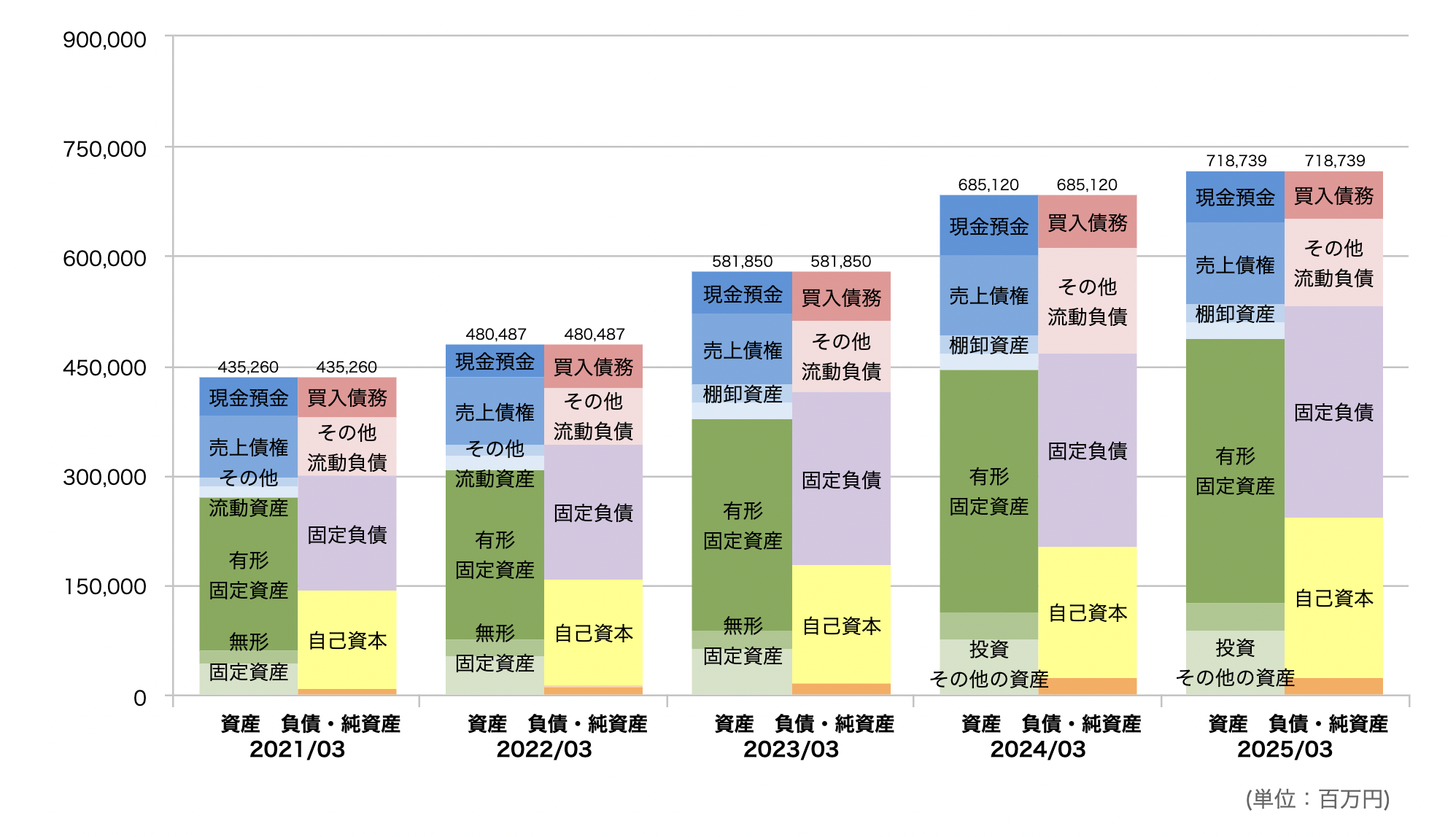

自己資本 29.4%

有利子負債 2807億に対して現金同等物 792億

営業キャッシュ 512億円

大株主構成の中に創業者、社長などの名前はなし

四季報のコメントはポジティブ 最高益 狙い ○

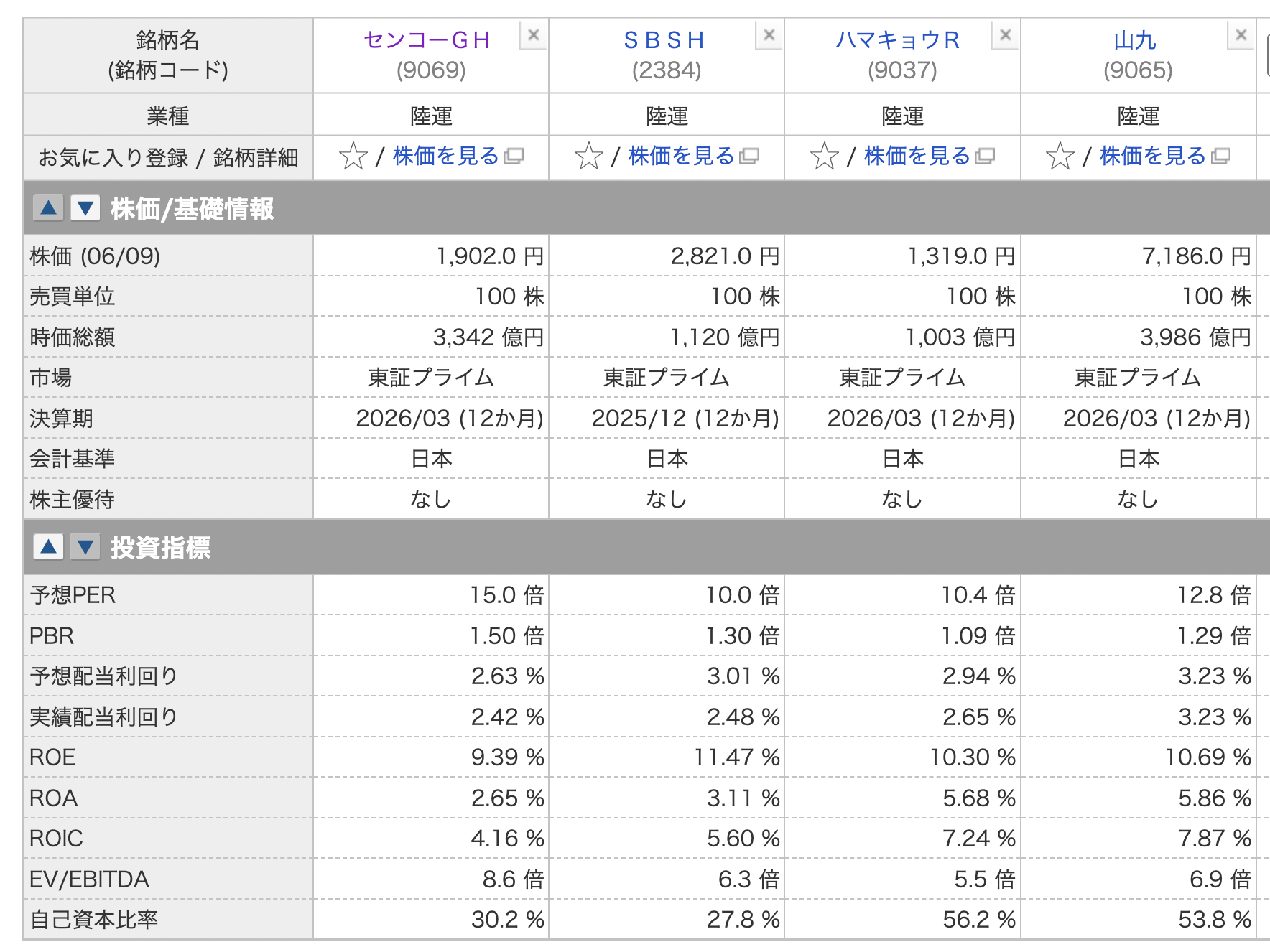

配当 3.23%

優待 なし

チャートの形は ○

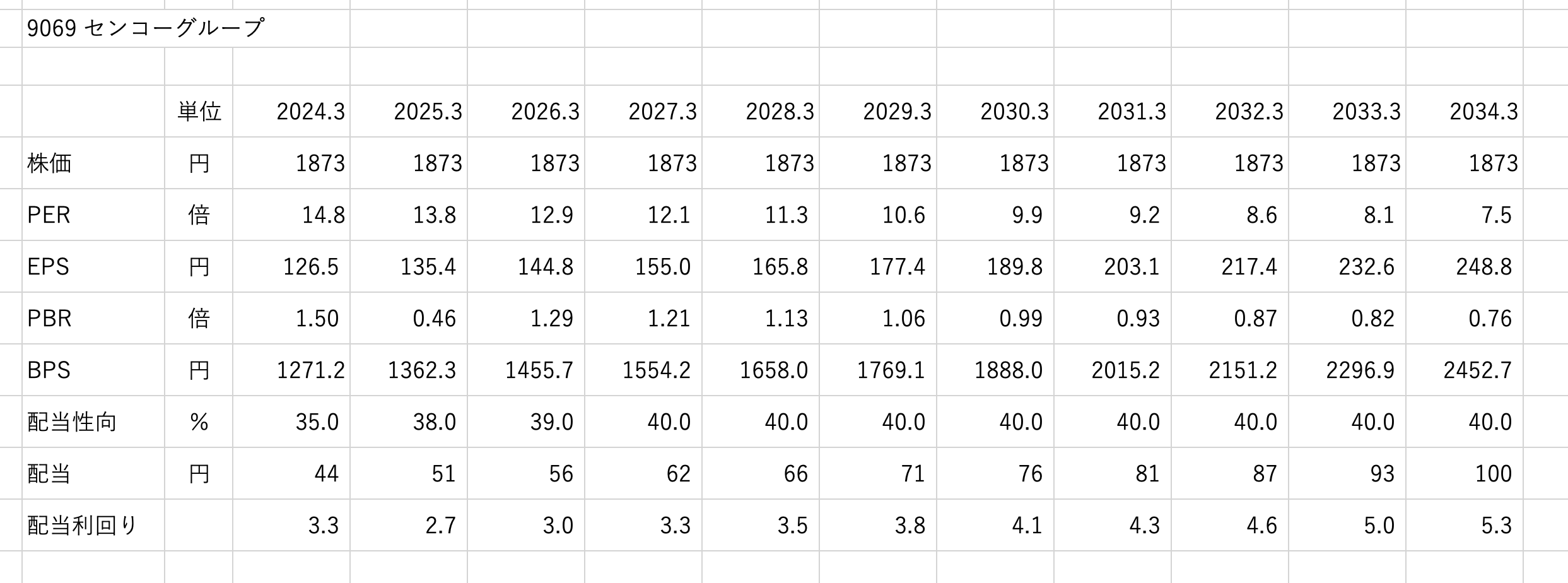

PER 12.6 四季報から

PER 高値平均 10.7 安値平均 8.4

PBR 1.14

ROE 8.6

PSR 0.3

PEGレシオ 1.5

【最高益】3PLは既存客の物量減あるが新規開拓や料金改定でこなす。

商事やホテル、人材派遣など堅調。営業益続伸。26年3月期も3PLは前期開設センターがフル貢献。

国際物流など伸び継続。人件費や傭車費、償却増こなし営業増益。連続増配も。

【狙 い】ホテルは四半期黒字化、訪日客集客進め単価底上げ。

物流は手薄な地域で車両やドライバー抱える企業の買収狙う。

配当低い、優待なし

過去PER見て割高

PSR低い、自己資本低い、現金より負債が多い

直近上げてきてる。十分評価されてる。PER見ても割高。

売上、利益ともに右肩上がり

順調に自己資本も積み上がってます

配当も上げてます

※2025/6/10現在で計算してます

株価は1873円で続くと計算

配当性向を2027年に40%を目指すということなので段階的に引き上げてます

5年後にPER10.6配当3.8、10年後にPER7.5配当5.3ならどこかで訂正があっても

おかしくないのではと思ってます。

銘柄比較すると、評価すでにされてるようにも見えます。時価総額も高く、PERも高いですかね