|

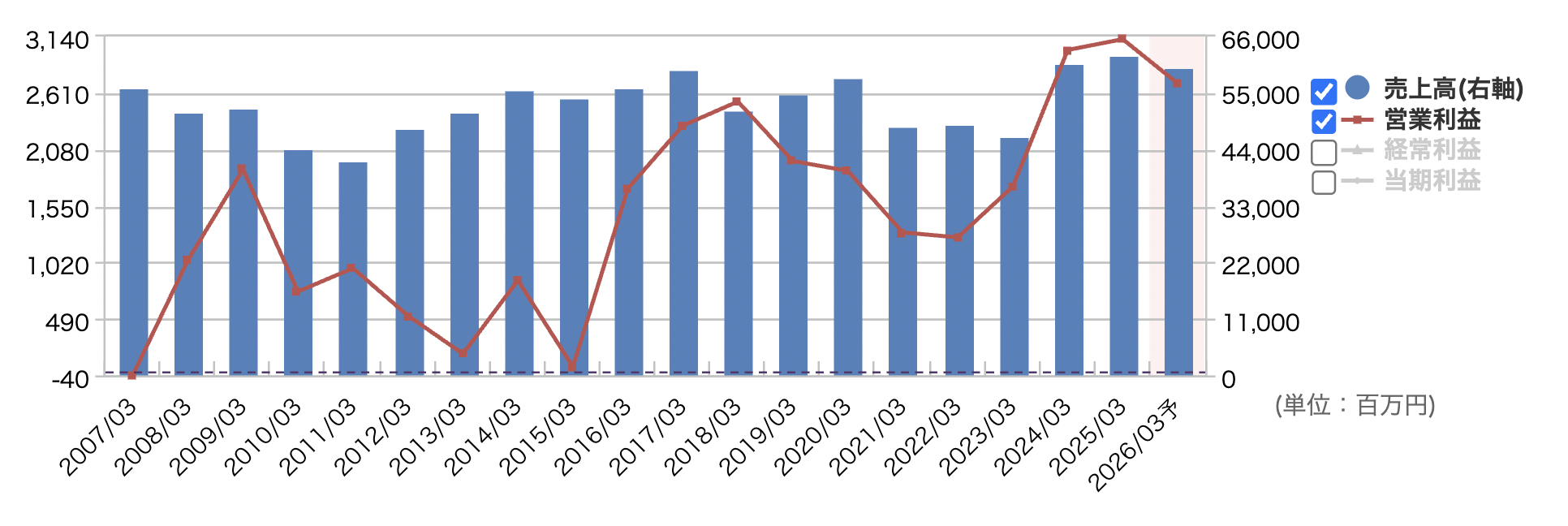

売上高

|

営業利益

|

経常利益

|

純利益

|

1株益(円)

|

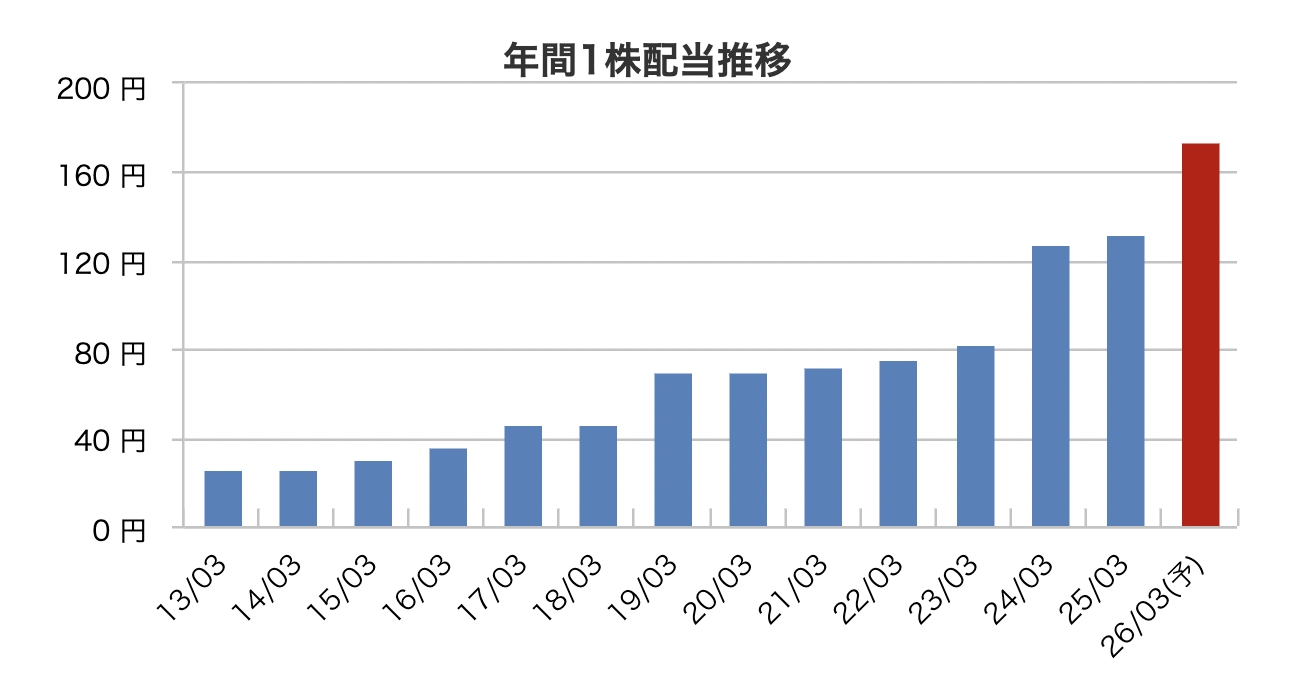

1株配(円)

|

|

|---|---|---|---|---|---|---|

| 連22.3 | 49,153 | 1,255 | 1,700 | 974 | 152.0 | 76 |

| 連23.3 | 46,459 | 1,732 | 1,998 | 1,469 | 246.0 | 82 |

| 連24.3 | 61,056 | 3,014 | 3,085 | 1,962 | 335.7 | 128 |

| 連25.3予 | 60,500 | 3,000 | 3,300 | 2,600 | 429.7 | 132 |

| 連26.3予 | 62,500 | 3,200 | 3,500 | 2,000 | 330.5 | 134〜136 |

空調、給水など設備工事中堅。中国、米国ハワイ、ベトナム、シンガポールなど海外に展開

株価 3950 2025 5 28

3年前から増収

来季増益予想 減益

時価総額 261億円

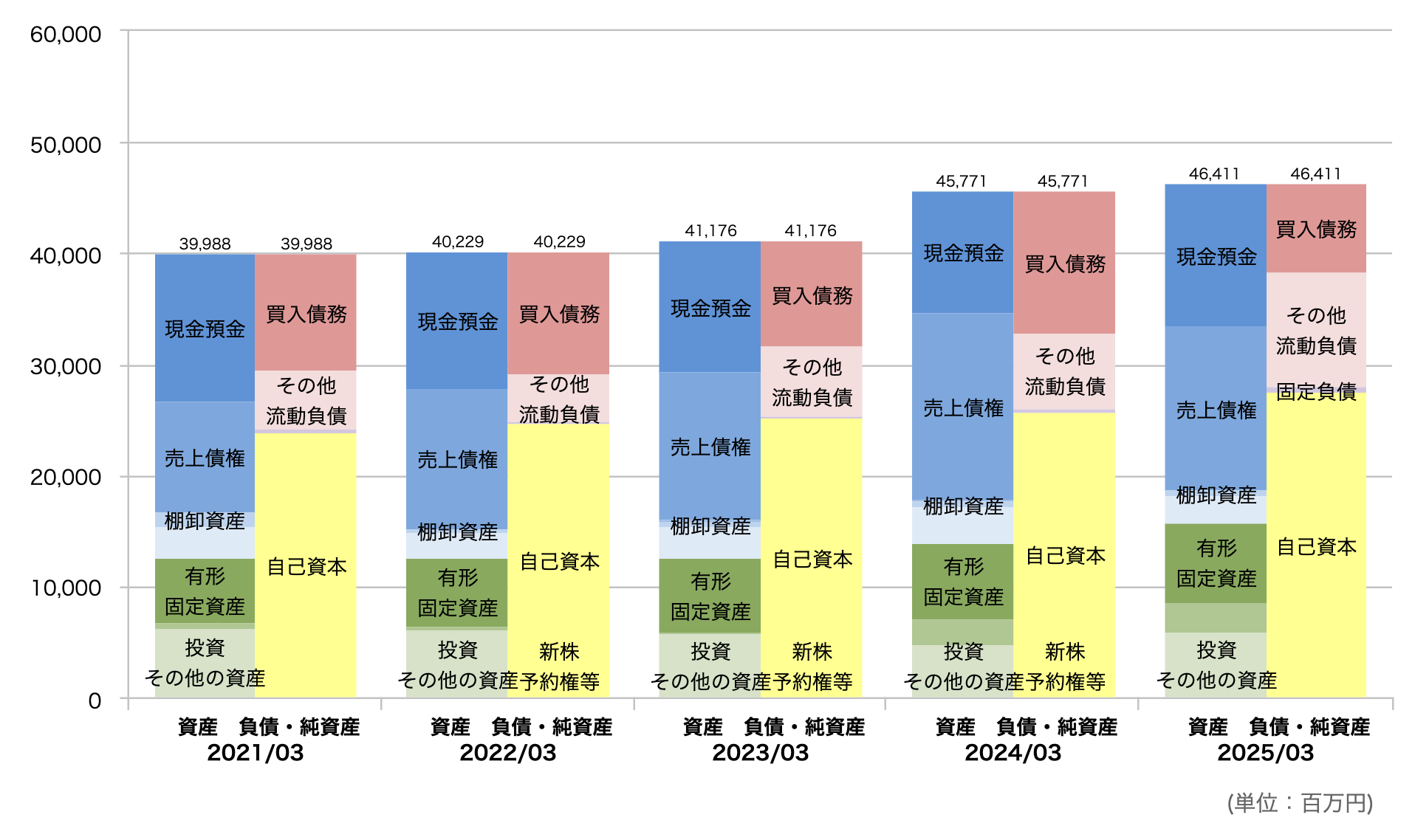

自己資本 59.7%

有利子負債 41億に対して現金同等物 106億

営業キャッシュ 29億円

大株主構成の中に創業者、社長などの名前はあり

四季報のコメントはポジティブ 順調 再加速 ○

配当 3.47%

優待 QUOカード

チャートの形は ○

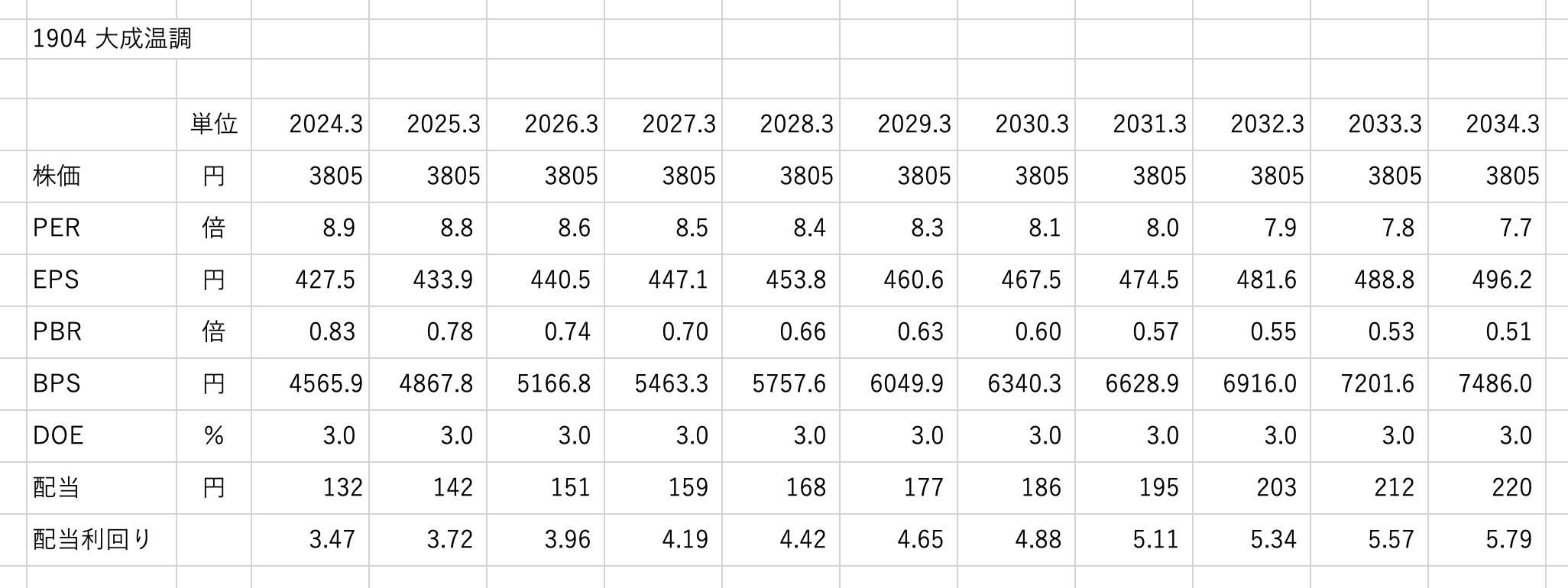

PER 8.9 四季報から

PER 高値平均 13.5 安値平均 8.4

PBR 0.87

ROE 9.0

PSR 0.4

PEGレシオ -2.4

【順 調】ハワイは下期回復傾向。国内は受注が前期の432億円上回る。工事進捗奏功。

営業益は横ばいに。26年3月期は前期好転の中国一服。ハワイは再成長。

国内は受注残豊富。受注は増勢維持。営業益上向く。土地売却特益消滅。DOE3%基準。

【再加速】ハワイはホテル、富裕層コンドミニアムなど受注再加速。

首都圏消火設備工事のウッドテックは需要増で成長軌道。

配当まずまず、優待あり

過去PER見て割安圏

PSR低い、自己資本高め、負債より現金多い

DOE3%は長く持血やすい、減収減益でも株価はそれほど影響なし、高値から調整してから

これからの様子見

マネックス証券から引用

緩やかに上昇が見れる

自己資本も順調に積み上げ

配当3.47 優待もQUOカードがあり

ヘムさんの書籍から引用させていただいてます。

間違ってたらすみません。

EPS成長率を1.5%に設定しています

5年後にはPER8.3、配当4.65までなる計算