|

売上高

|

営業利益

|

経常利益

|

純利益

|

1株益(円)

|

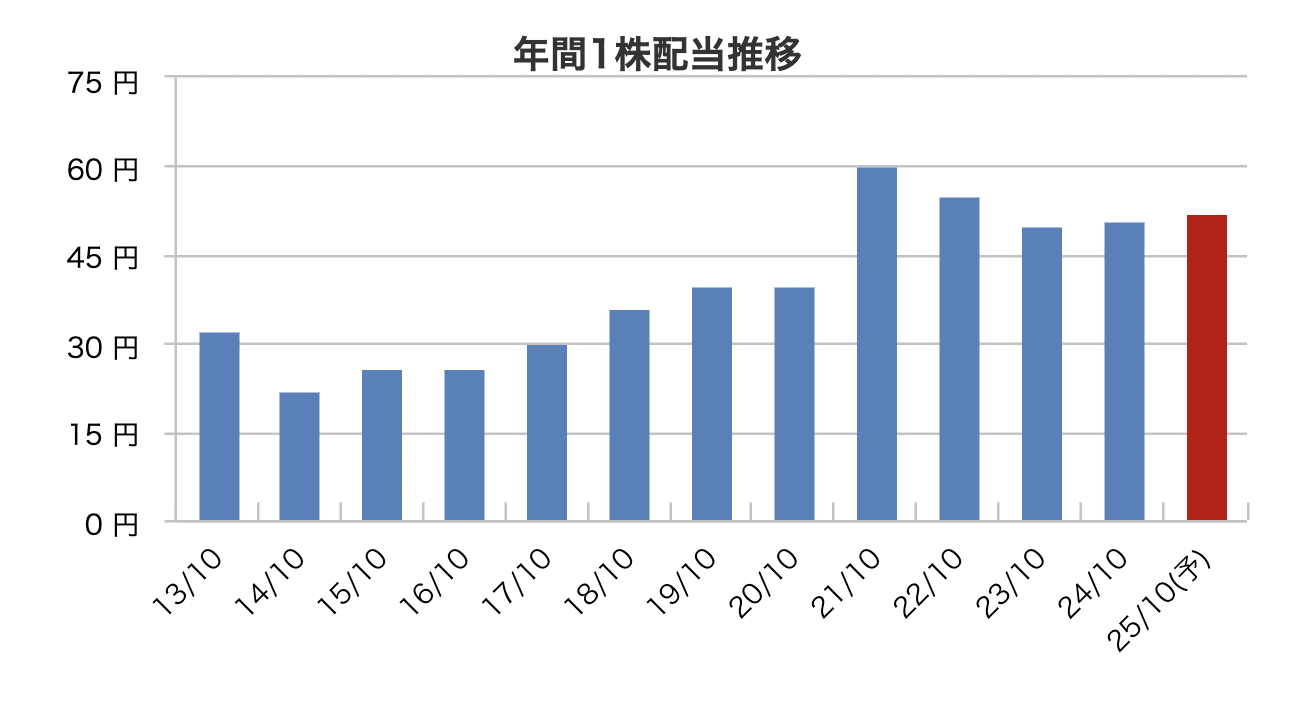

1株配(円)

|

|

|---|---|---|---|---|---|---|

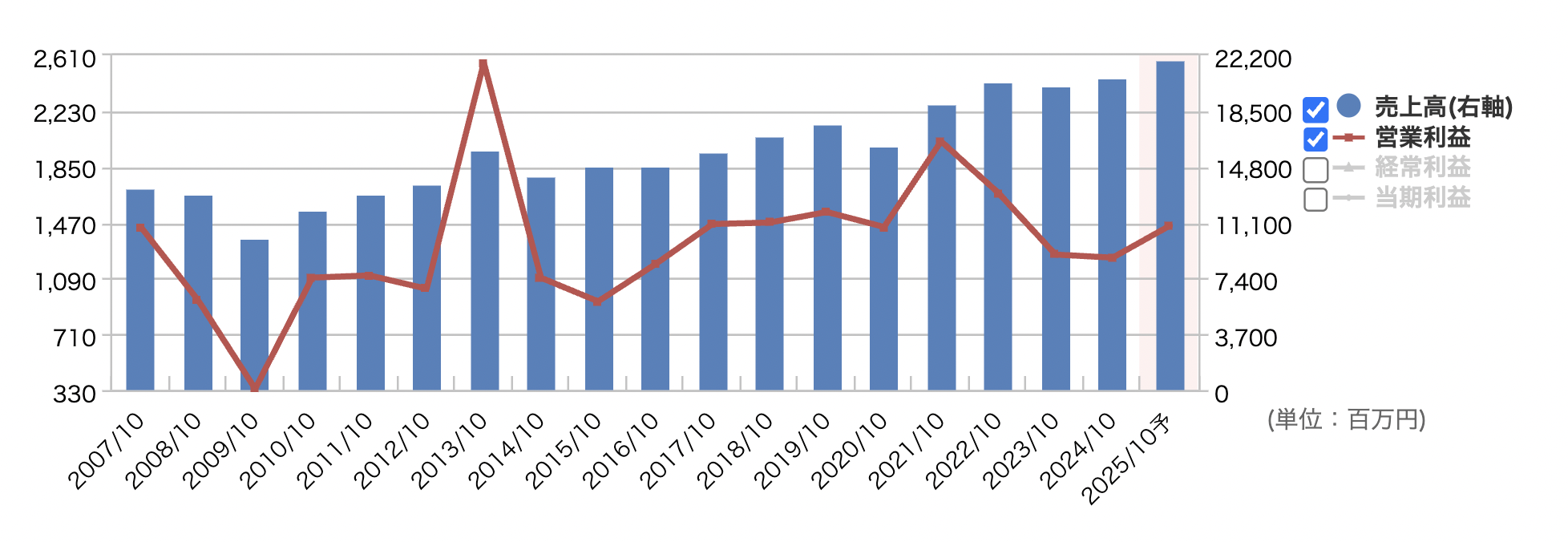

| 連22.10 | 20,445 | 1,673 | 2,104 | 1,514 | 200.7 | 55 |

| 連23.10 | 20,164 | 1,253 | 1,360 | 951 | 126.0 | 50 |

| 連24.10 | 20,753 | 1,232 | 1,377 | 955 | 126.6 | 51 |

| 連25.10予 | 22,000 | 1,450 | 1,500 | 980 | 129.7 | 52 |

| 連26.10予 | 23,000 | 1,700 | 1,750 | 1,140 | 150.9 | 52〜60 |

塗料やファインケミカル製品を製造・販売。1948年に名古屋塗料の社名で設立。

塗料は金属・木工建材用に強く、大手外装建材メーカーのニチハが大口顧客。

ファインケミカル事業は液晶表示装置向けなどを展開し、高機能コーティング材料を開発して育成。

蒸留事業(シンナー事業から2023年に名称変更)では巴興業を完全子会社化。

海外展開では、12年から13年には中国・青島に液体塗料と粉体塗料の工場を設置。

さらに粉体塗料の日本向け設備を増強。フィリピンに続きタイに販売拠点。21年にはベトナムに製造販売子会社設立。

特色 塗料業界の中堅。金属用、住宅建材用からスマホ向け樹脂用に展開。ファインケミカルを育成

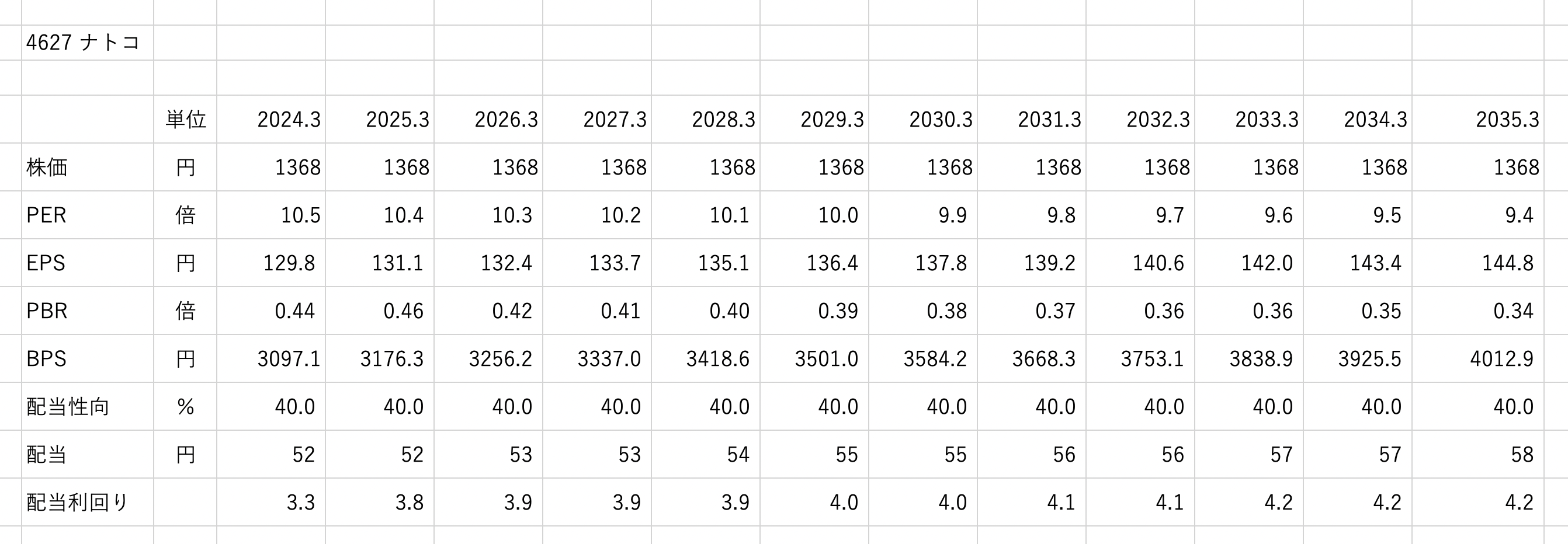

株価 1368 2025 6 13

3年前から増収

来季増益予想 増益

時価総額 116億円

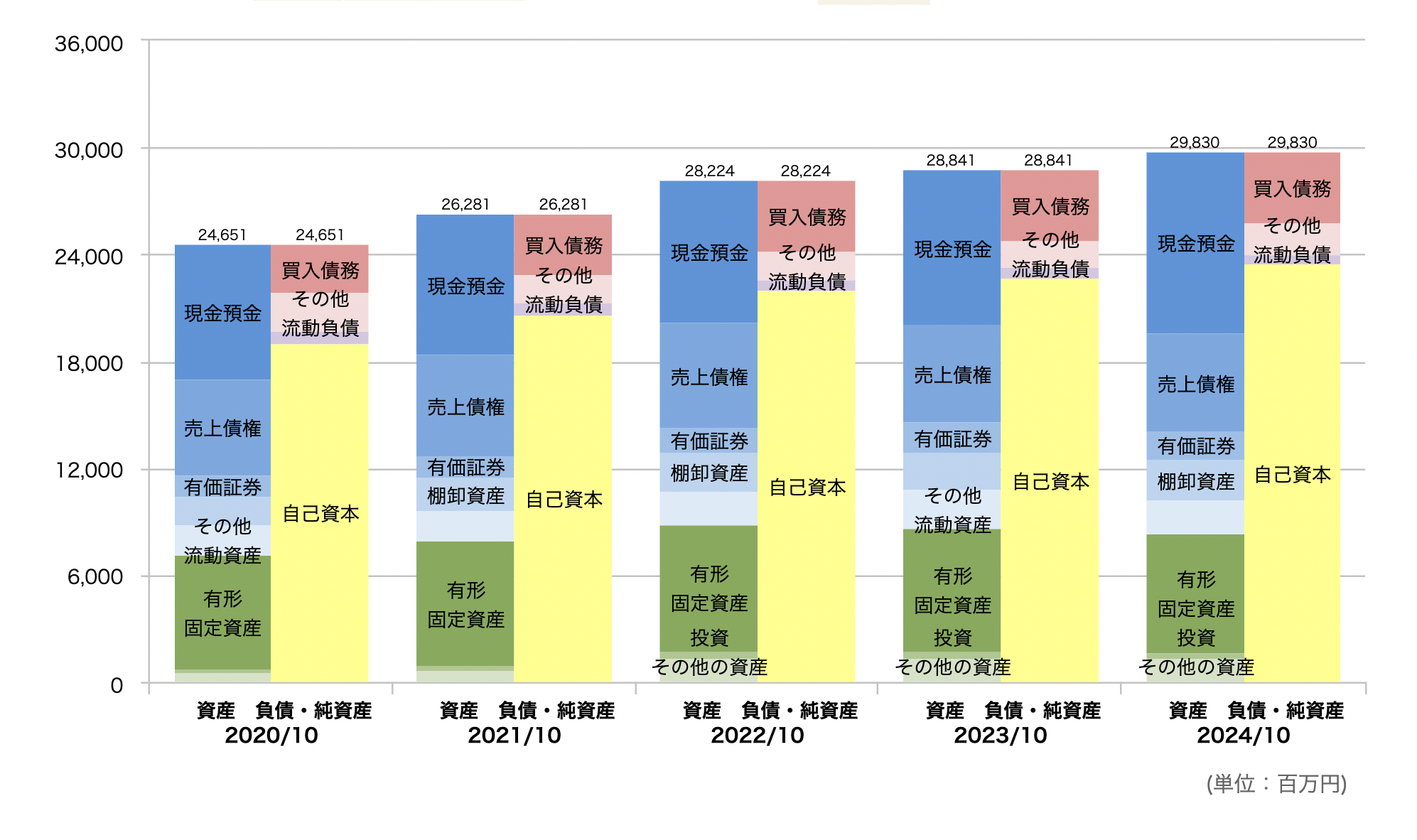

自己資本 80.0%

有利子負債 0億に対して現金同等物 65億

営業キャッシュ 15億円

大株主構成の中に創業者、社長などの名前はあり

四季報のコメントはポジティブ 回復 初の中計 ○

配当 3.63%

優待 なし

チャートの形は ×

PER 11.0 四季報から

PER 高値平均 11.5 安値平均 9.0

PBR 0.46

ROE 4.1

PSR 0.5

PEGレシオ 7.2

ネットキャッシュ比率 1.28

【回 復】柱の塗料は鋼製家具や道路の景観資材の金属用途増勢。DIC譲受の内装建材は倍増。

ファインケミカルは調整脱したスマホも復調。自動車生産戻り、蒸留事業は洗浄溶剤が着実。

営業益反転増。52円配。

【初の中計】27年10月期売上240億円、営業益20億円、ROE6%前後目標。

配当性向40%で期間中の下限50円。老朽化した工場設備更新やM&Aなど成長投資カギ。

配当高い、優待なし

過去PER見て割高圏

PSRまずまず、自己資本高い、負債ゼロ現金多い

配当も高く、下落してるので買いやすい価格かもPERで見ると少し高く見えるが

ネットキャッシュ比率も高いのだが、工場の老朽化とM &Aに金がかかるのかな??

利益がちょっと下がってるのか??

自己資本の積み上げも順調しかし高い

配当がちょっと渋いのかな

EPS成長は1%とし、配当は40%50円を下限と言ってるので参考に