|

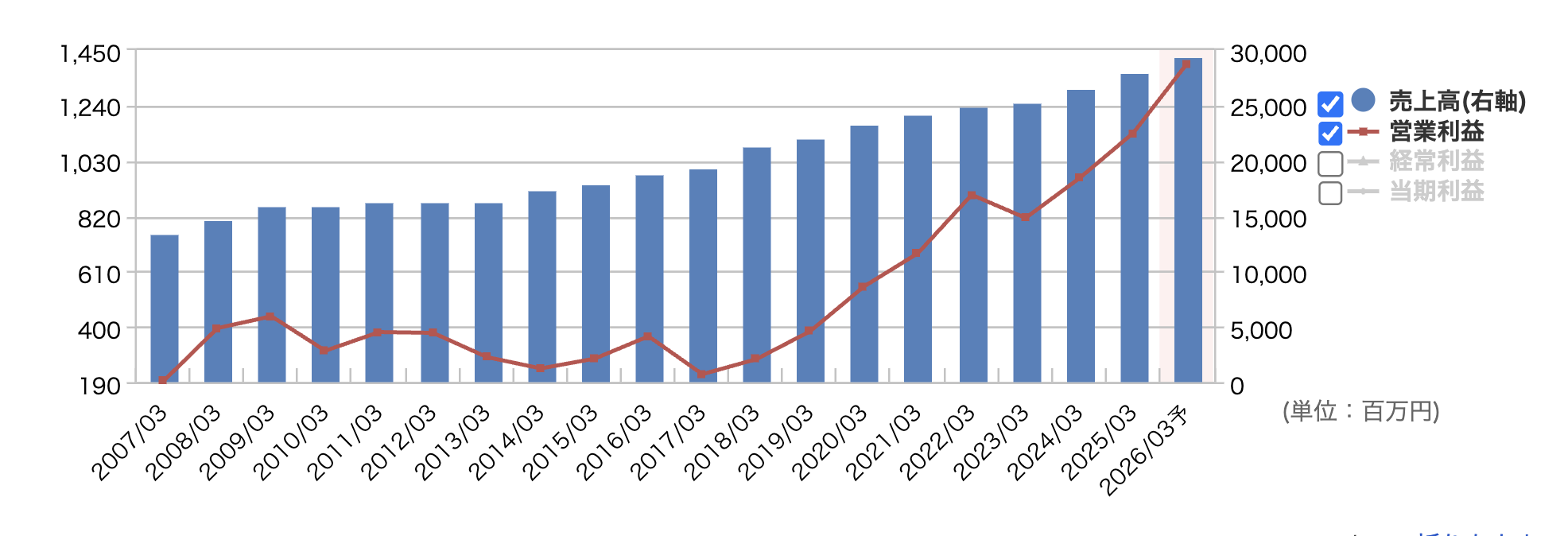

売上高

|

営業利益

|

経常利益

|

純利益

|

1株益(円)

|

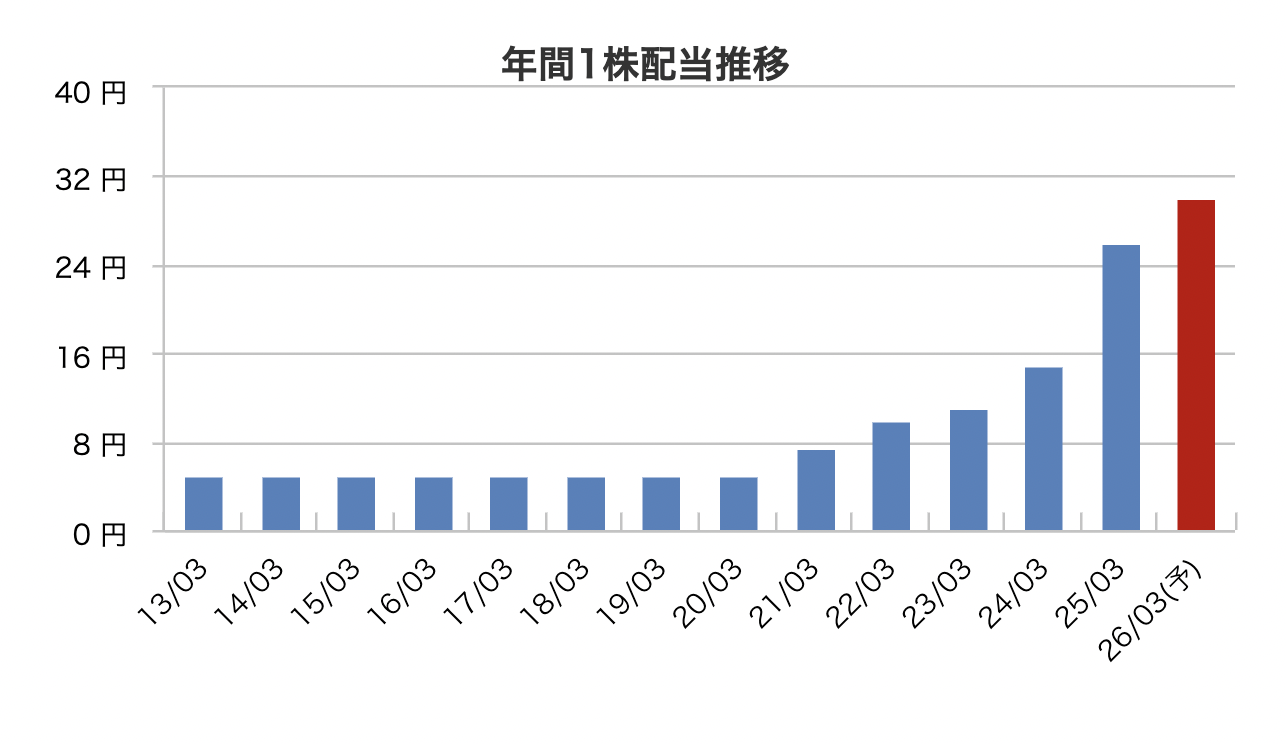

1株配(円)

|

|

|---|---|---|---|---|---|---|

| 連22.3* | 24,999 | 901 | 991 | 788 | 83.2 | 10 |

| 連23.3* | 25,316 | 813 | 1,024 | 736 | 82.2 | 11 |

| 連24.3* | 26,618 | 964 | 1,058 | 756 | 83.7 | 15 |

| 連25.3予 | 27,500 | 1,060 | 1,110 | 810 | 88.6 | 24 |

| 連26.3予 | 28,500 | 1,250 | 1,300 | 950 | 103.9 | 24〜27 |

ビルメンテ中堅。独立系。首都圏中心。大型複合施設などの民間建物管理やPPP事業を拡大中

株価 760 2025 6 11

3年前から増収

来季増益予想 増益

時価総額 68億円

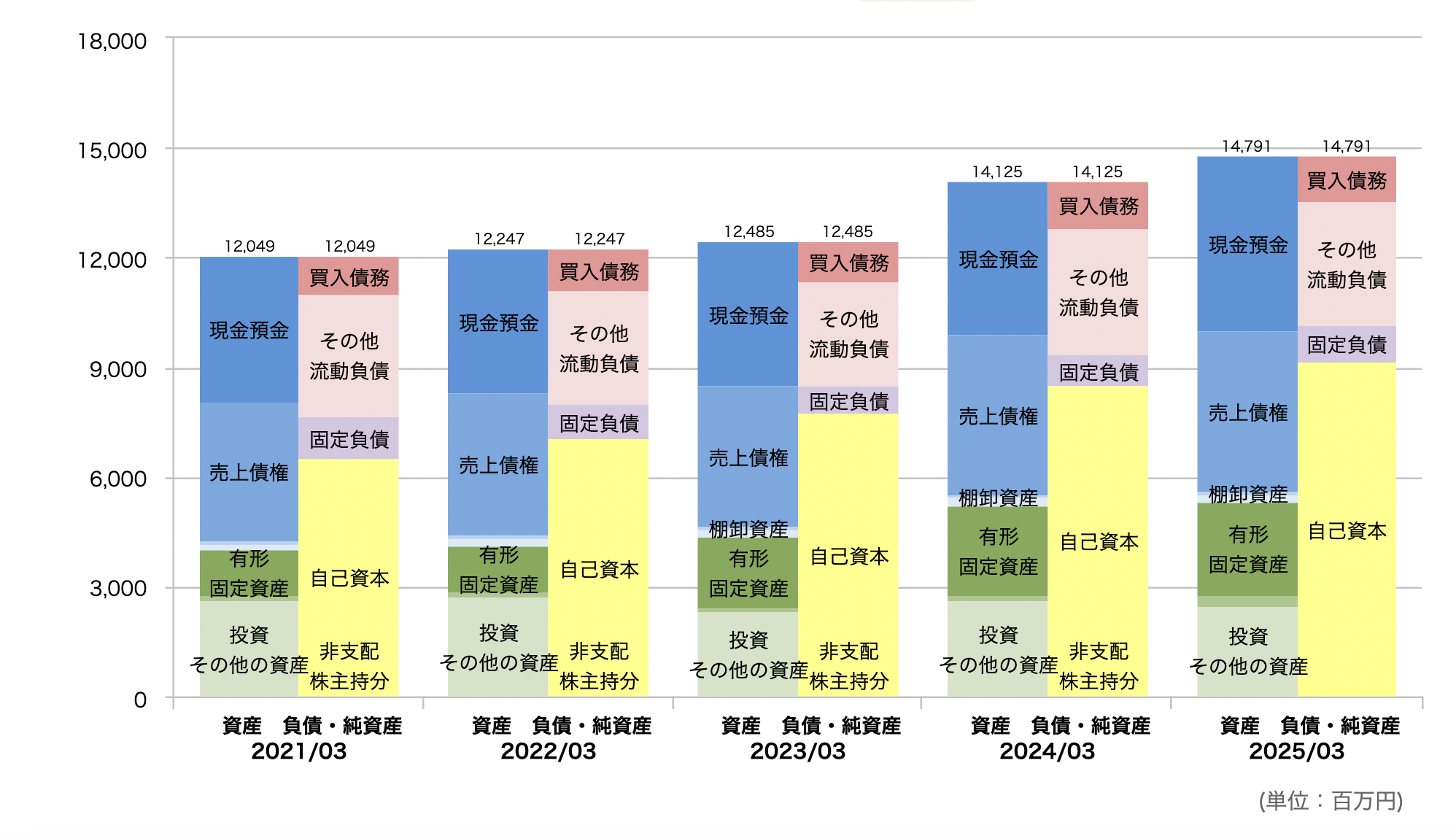

自己資本 59.6%

有利子負債 9億に対して現金同等物 36億

営業キャッシュ 11億円

大株主構成の中に創業者、社長などの名前はあり

四季報のコメントはポジティブ 続伸 PFI ○

配当 3.38%

優待 なし

チャートの形は ○

PER 8.0 四季報から

PER 高値平均 7.2 安値平均 4.6

PBR 0.73

ROE 9.4

PSR 0.2

PEGレシオ 0.6

【続 伸】買収会社上乗せ。首都圏中心にビルメンテの新規案件受注増える。

作業員の最低賃金の上昇負担こなす。26年3月期は大型メンテ継続。建物修繕や機器

交換含む臨時案件の取り込み着実。顧客との単価引き上げ交渉進む。営業益続伸。増配も。

【PFI】京都や滋賀のアリーナなどメンテ実績テコに全国各地でPFI案件を深掘り。

海外への事業進出はアジア中心に検討。

配当低い、優待なし

過去PER見て割高

PSR低い、自己資本まずまず、負債より現金多い

株価も充分上がって評価されてるように思う、下がるのを待ったほうがよさそう

売上利益ともに右肩上がり

順調に自己資本も積み上げてます

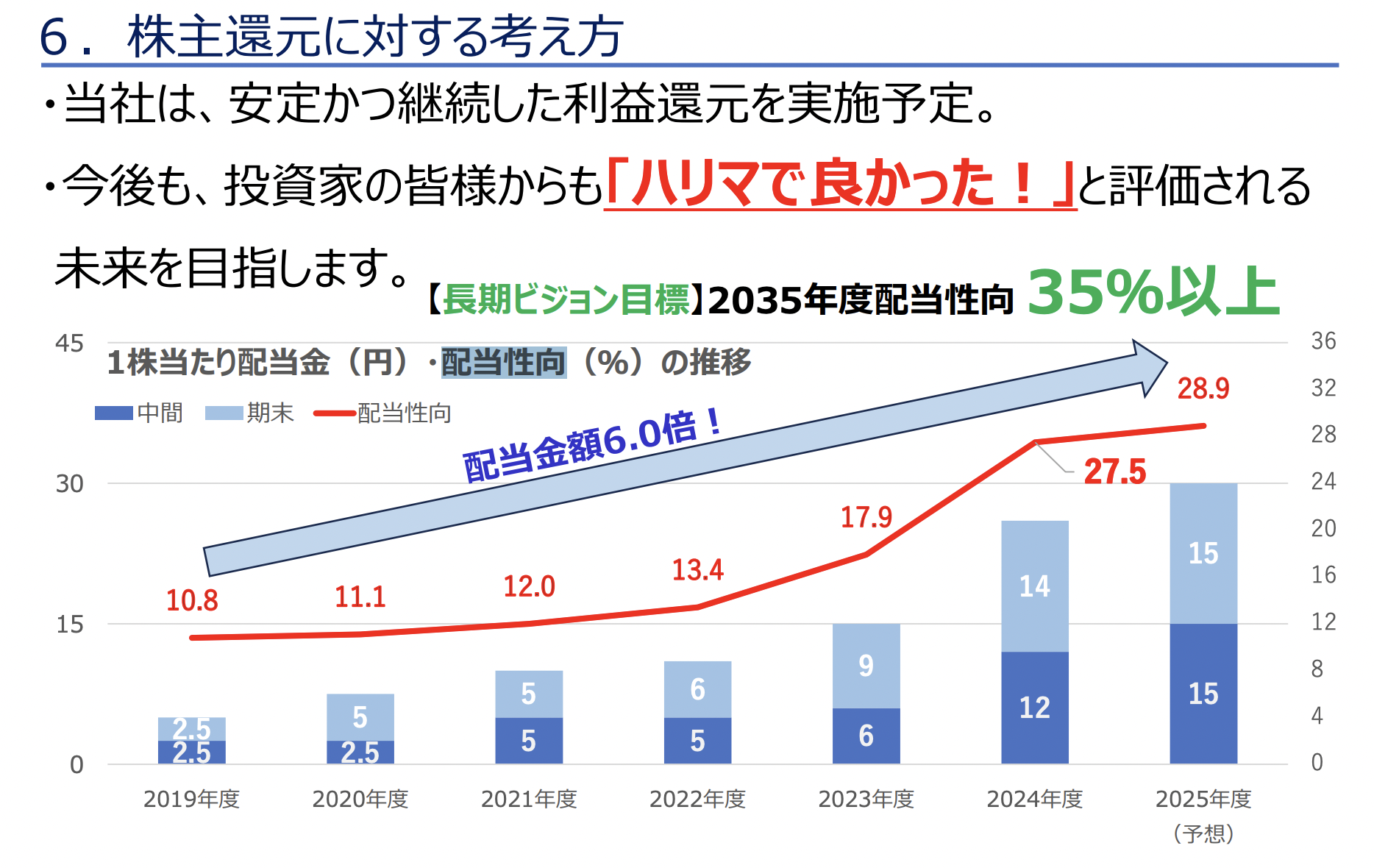

増配継続中

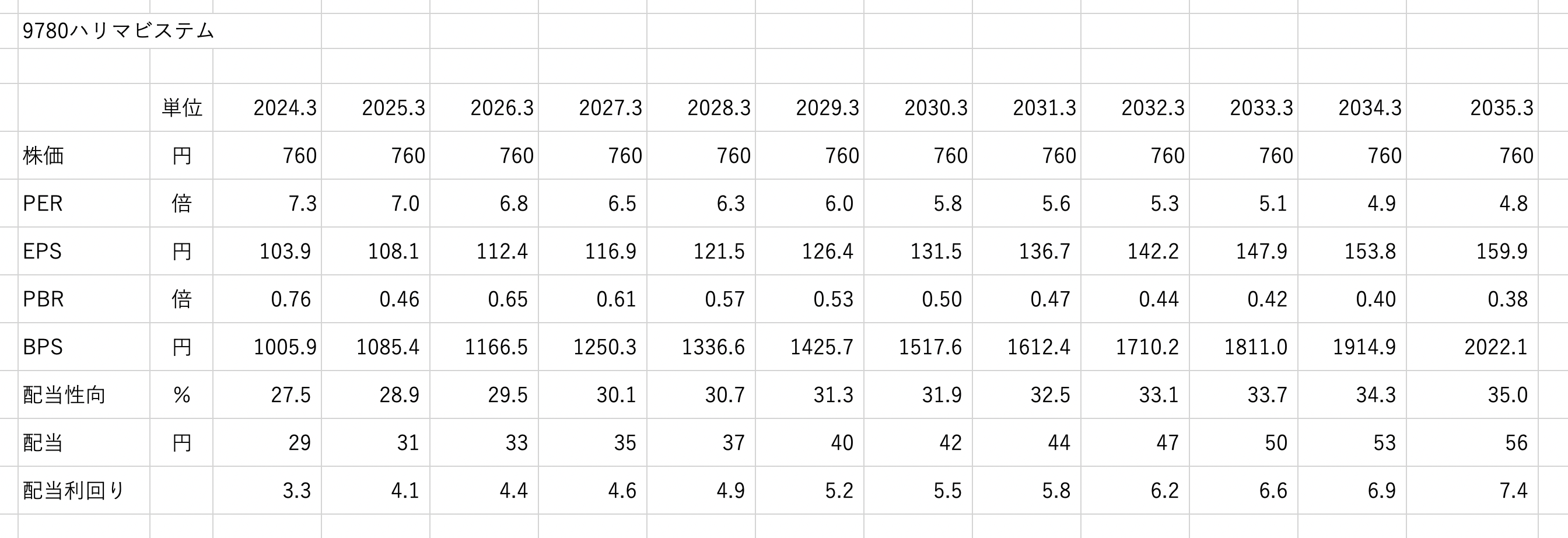

2035年に配当性向35%以上

年成長率を4%と仮定

配当を2035年に35%なので順調にあげると想定

2030年でPER5.8配当5.5

流石に安い所