|

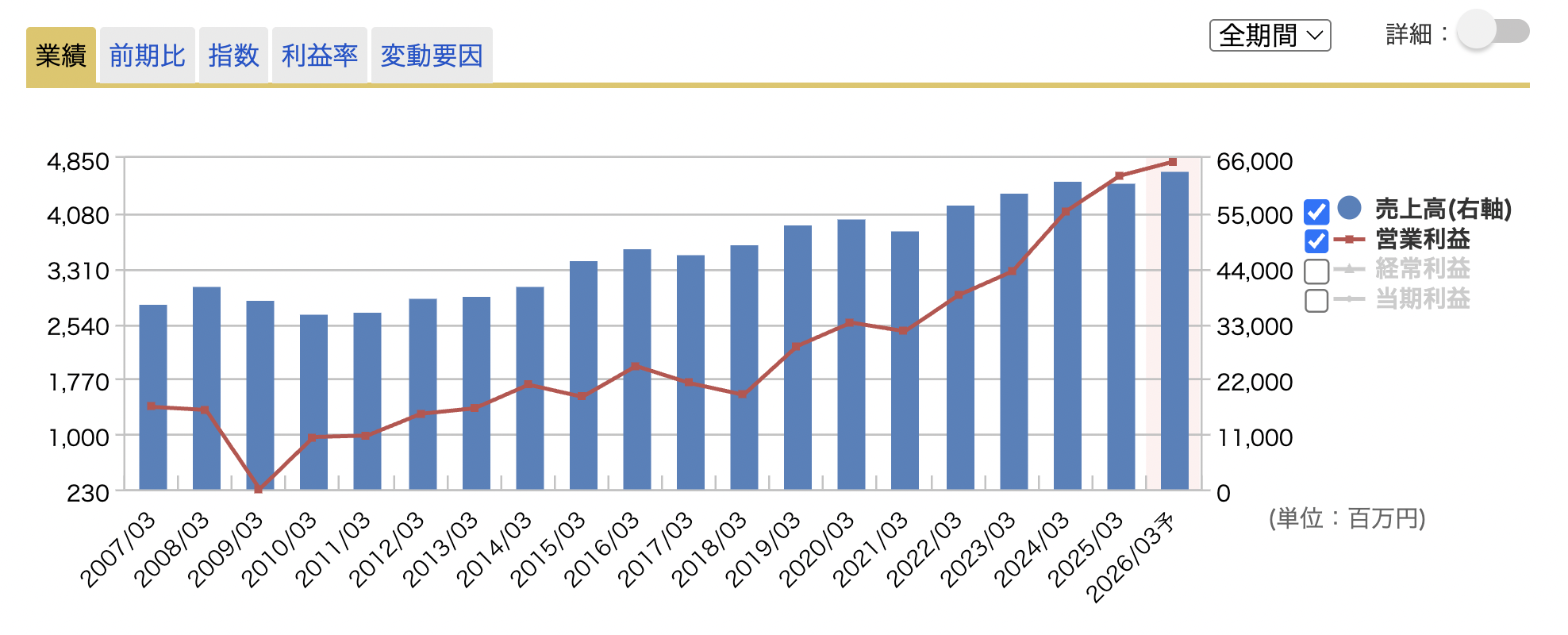

売上高

|

営業利益

|

経常利益

|

純利益

|

1株益(円)

|

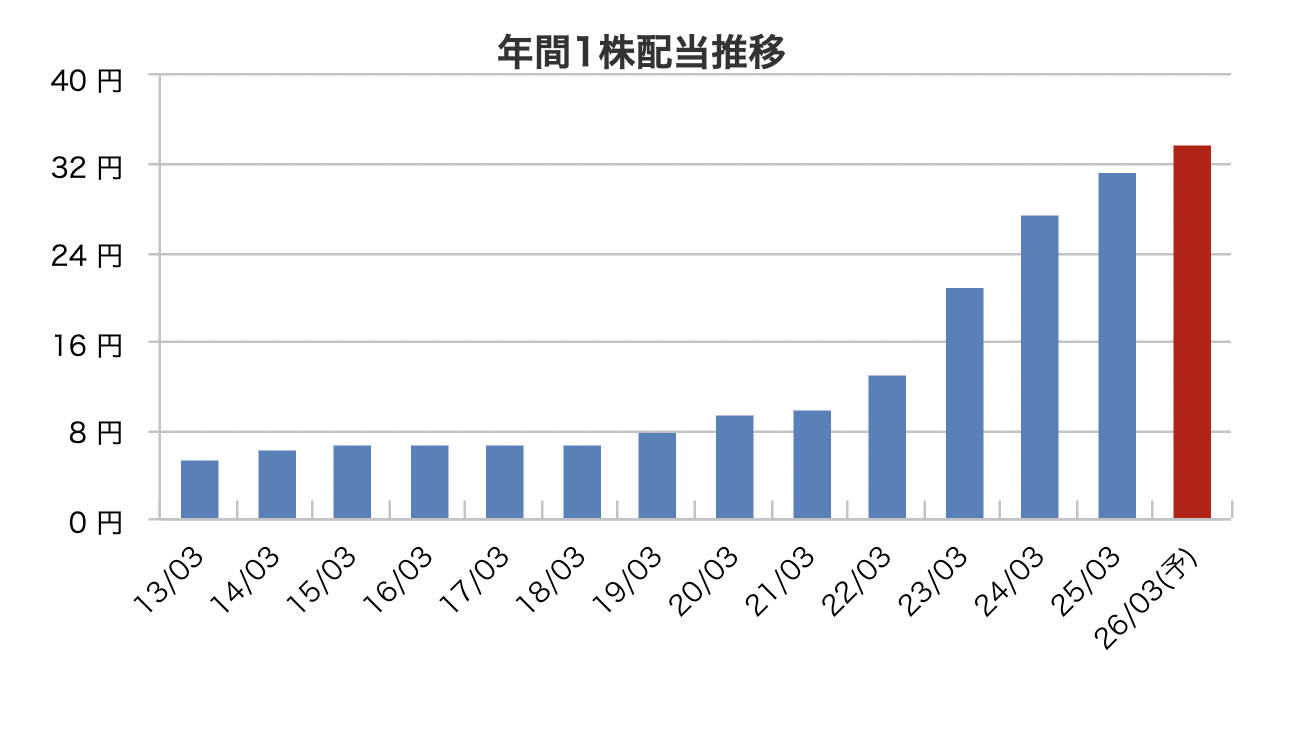

1株配(円)

|

|

|---|---|---|---|---|---|---|

| 連22.3* | 57,082 | 2,938 | 3,670 | 2,181 | 91.5 | 26 |

| 連23.3 | 59,139 | 3,269 | 3,965 | 2,471 | 108.9 | 42 |

| 連24.3 | 61,493 | 4,109 | 4,897 | 3,168 | 144.2 | 55 |

| 連25.3予 | 63,000 | 4,850 | 5,450 | 3,550 | 172.8 | 63 |

| 連26.3*予 | 65,000 | 5,100 | 5,700 | 3,700 | 180.1 | *63 |

愛知県地盤。トヨタの部品包装が主力。カーリース、車両整備なども。中国での事業基盤拡大中

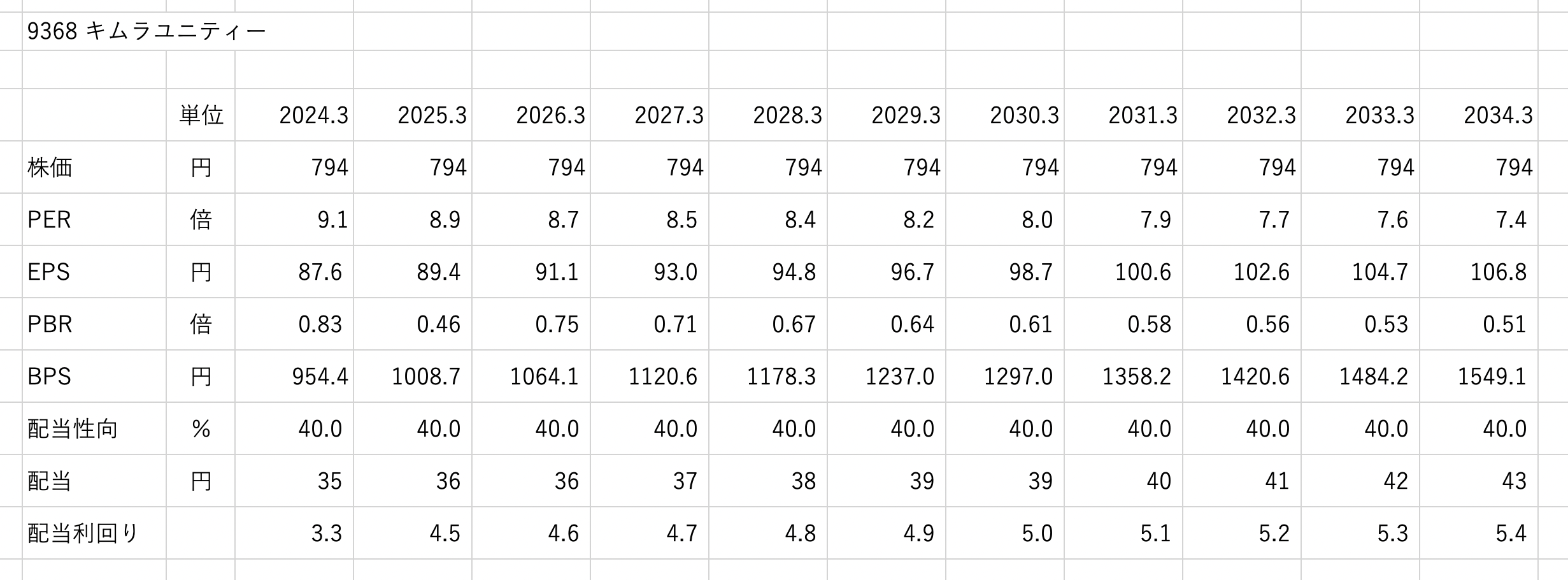

株価 795 2025 5 28

3年前から増収

来季増益予想 増益

時価総額 378億円

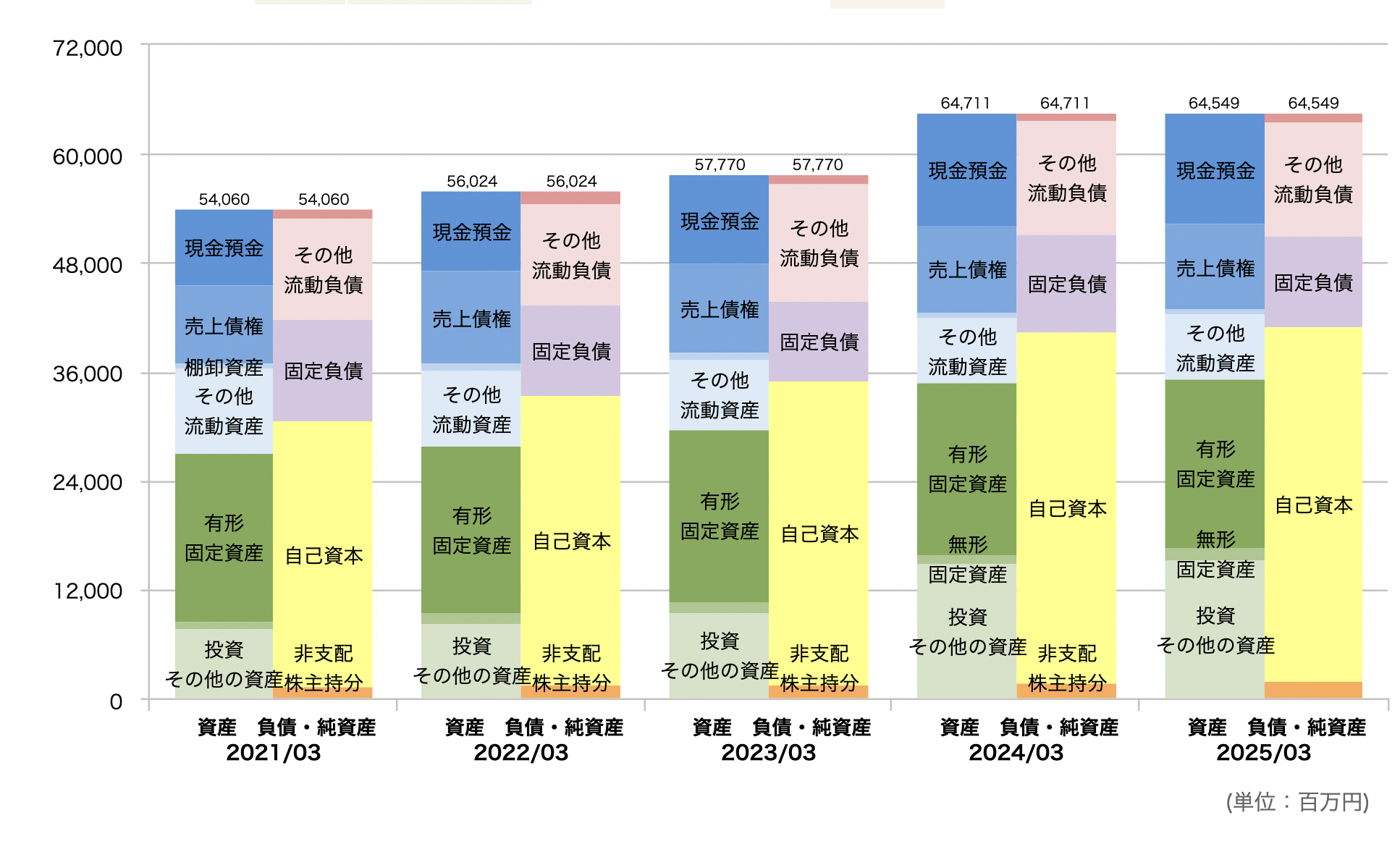

自己資本 60.9%

有利子負債 50億に対して現金同等物 119億

営業キャッシュ 55億円

大株主構成の中に創業者、社長などの名前はあり

四季報のコメントはポジティブ 増勢 株式分割 ○

配当 3.92%

優待 お米券

チャートの形は ○

PER 9.3 四季報から

PER 高値平均 10.3 安値平均 6.3

PBR 0.87

ROE 8.4

PSR 0.5

PEGレシオ 1.0

ネットキャッシュ 0.27

【増 勢】物流サービスは価格改定に新拠点上乗せ、国内はトヨタ関連が想定超。

最高純益。連続増配。26年3月期は物流が国内着実、海外も北米、中国が伸長、

自動車は軽自動車販売低調も整備で稼ぎ増益継続。

【株式分割】25年3月末基準で株式2分割。優待制度のお米券は分割前後で変更なく

実質的な拡充策。25年度から執行役員制廃止し経営職制度を新設、意思決定迅速化。

配当高め、優待あり

過去PER見て割高圏

PSR低い、自己資本高め、負債より現金多い

財務よし、今のご時世おこめ券は嬉しいかも

綺麗な右肩上がり

自己資本も積み上げてます

配当も順調にあげてきてます

※2025/6/9現在のデータです

株価は794円でずっと変わらないと仮定します。

年の成長率は2%としてます。

配当性向は40%を目標にということでその数字を元に計算

PER8.2 配当4.9とどんどん積み上げっていきます。

流石にここまでくると買われるかなとは思いますが